高薪家庭理财分散投资是上策

本期理财顾问:魏鹏

就职于中国工商银行牡丹卡中心清算部,理财策划师、助理经济师。

委托人资料

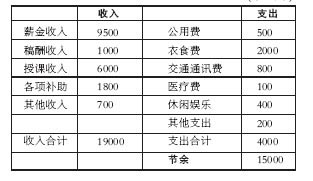

潘先生今年33岁,在某研究所工作,月收入约7000元,包括薪金收入5500元,稿酬收入1000元,其他收入500元。爱人曾女士32岁,某著名高校讲师,月收入约12000元,包括薪金收入4000元,讲义费6000元,各项补助1800元和其他收入200元。孩子7岁,上小学一年级。

现住房约60平米,是曾女士单位实行房改,以12万元的成本价买下的。现有存款22万元,包括三年期定期存款14万元,五年期定期存款5万元,活期储蓄2万元,现金1万元,家庭月支出约4000元。由于存款类型较单一,所以投资收益不高,为了提高收益,潘先生希望在理财人员的建议下做分散投资,尝试购买一些风险较低的理财产品。此外,固定资产投资、孩子的教育和保险投入也是夫妻俩颇为关心的问题。

理财目标

做好“三性”平衡投资

安全性、收益性和流动性是一项资金是否值得投资的重要标准,定期储蓄的安全性较高,但是收益性和流动性较低,收益固定且需要缴纳20%的利息税。潘先生希望适当减少定期储蓄存款的比例,改为投资基金、人民币理财产品和国债。

此外,为了提高生活质量,潘先生希望将现住房出租,用部分存款购置一套新房,并在原有的基础上增加孩子的教育投资和全家的保险投入。

资产分析

潘先生家庭月收支情况表(单位:元)

利用分散化投资策略促使收益最大化

对于像潘先生这样的高知高薪家庭来讲,收入一般由三部分组成,即薪金收入、课题及授课收入和理财收入。受所从事的工作和投资知识水平的限制,高知高薪家庭通常没有更多的精力放在理财上,使应占家庭收入重要比例的理财收入变得微不足道。

潘先生一家现有存款22万元,随着各期存款逐一到期,建议只保留1至2万元的3年期定期存款,其余的用于理财产品和固定资产的投资,建议投资的比例为6:4,即12万元购买人民币理财产品等,7万元用于购置新房的首付。

孩子的教育投资和全家的保险投入从夫妇的月收入中列支即可。

理财建议

将22万元存款中的60%用于理财产品投资

投资基金对于中小投资者来说是一个不错的选择,基金产品的类型较多,有的适于机构投资者,有的适于中小投资者。什么样的基金产品适用于中小投资者呢?按照收益凭证的变现方式划分,可分为封闭型与开放型;按投资对象划分,可分为证券投资基金与实业基金。一般开放型基金中的证券投资基金比较适合于中小投资者投资。

4万元购买证券投资基金

对于潘先生一家来说,建议从12万元理财资金中拿出4万元购买证券投资基金产品。虽然股票型、债券型、保本型和货币市场型等都适合于中小投资者,但具体到哪一种或哪几种是比较适合于潘先生一家的呢?

由于潘先生一家风险承受能力不是很高,所以建议购买保本型或货币市场型基金,这两种基金的安全性都较高。而货币市场型基金的流动性较高,且申购、赎回不收手续费、又能免税,所以应该将资金重点投向于货币市场基金。

一般来说,货币市场基金首次认购的数额不少于5000元,此后可按1000元的整数倍追加认购,基金管理公司会每天公布每万份基金单位收益,月月复利,月月返还收益,根据客户的实际需求随时兑付。与股票型基金相比,基金管理公司一般会将此基金投资于央行票据、短期债券等安全系数较高的资金市场,所以安全性方面是有保障的。

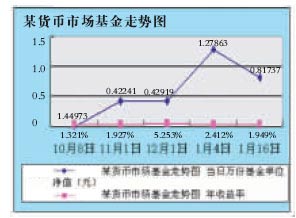

收益方面,由于基金管理公司运作的方式各异,同时收益直接与公司的管理运作水平、市场的综合情况挂钩,所以具体到每一只基金收益是不同的。笔者分析了过去三个月(2005年10月至2006年1月)工行托管的某货币市场基金的走势情况(见图),受近期债券市场行情火爆的影响,2006年第一天,该基金每万份基金单位净值由上月初的0.42919上升到1.27863,2006年前半个月净值浮动较为稳定,建议购买3万元货币市场基金。

5万元购买人民币理财产品

去年11月,银监会出台了《商业银行个人理财业务管理暂行办法》,规定从今年起,保证收益理财计划的起点金额为5万元以上。1月13日,某商业银行率先发行了2006年第一款人民币理财产品,期限半年,预期最高年收益率为3.46%,相当于同期存款税后收益比率的209%.人民币理财产品的特点是一般没有认购手续费、管理费、无存款配比,是储蓄类产品的替代品。建议潘先生一家购买一款半年期的人民币理财产品。

3万元投资于国债

被誉为“金边债券”的国债同样也是不错的投资工具,投资风险几乎为零,不用交纳利息税,还可以拿到债券市场去交易,流动性也不错,因此建议潘先生一家不要忽视对国债的投资。

7万元首付新房款

根据北京房地产的发展趋势及市建委的鼓励政策,建议他们在北京近郊的西南五环附近购房,现在此地段的房价在5000元一平米左右,北京城市铁路即将在那里动工,方便的交通将使其成为近期的“热点地带”。一套85平米两室一厅的单元房售价约40万元,建议夫妇两人从剩余的存款中拿出7万元,再将累计住房公积金一次性取出,首付款达12万元,剩余的向银行申请贷款15年,采用等额本息还款法,月供约2100元,可从每月的薪金中列支。

教育投资要及早规划

潘先生一家的家庭情况比较优越,但是日益高涨的教育投资必将占据家庭支出的重要部分。从现在起打理孩子的教育费用,开始为孩子进行教育理财是至关重要的事。

建议潘先生夫妇进行教育储蓄规划,这一规划可以享受双重优惠,即零存整取的储蓄形式可享受定期储蓄利率和“免税”待遇。另外,一些教育保险也是不错的选择,可以使孩子在今后的工作中得到创业基金。

来源:新京报

|

七嘴八舌:

E-mail:[email protected]

手机:13778724506