��ǰ����������ֵ��ֵ��

���Ű�������ˮƽ����ߣ���ϰ���ڡ���Ǯ�������С������ж��ٻ����١��Ķ���������˵����ǰ������Ƿ�µ����д����ƺ�������õ�Ͷ��ѡ��ʱ�µ�Ͷ�ʲ�ƷԽ��Խ�࣬����Ҳ���ֳ�����̧ͷ������ͷ��ҵ��ר��ָ������Ǯ�Ȼ�������������һ���ǰ���Ͷ�����Ƶ���ó�·

����������ǰ�Ӽ��������˽��Ŀǰ��ǰ�����ƺ���Ϊһ�ֳ�����Խ��Խ��İ���ѡ�����ַ�ʽ��ǰ�������еĴ��һλ�ոս��귿������Ķ�С�������Լ��߱�ʾ��һ�����ӽ���ʹ�ò��ҡ�������ס�������ƻ�����ͽ����еķ���ȫ�����塣

������ȷ���ܹ����4����5����Ͷ�����棬���ܱ�֤�ʽ�û���κη��յ�Ͷ�����Ʋ�Ʒ�ڹ��ڼ�����һ���г��հס���ˣ����佫�����ʽ�����������ܲ���1��98����һ������Ϣ���룬�������Ƚ����еĴ���塣���dz�Եĵ���Ҳ��Խ��Խ��ġ����ˡ�ѡ������ǰ������Ȼ����ҵ��ר�Ҹ����ߣ�������������һ�����ԡ����㡱��Ҳ��һ���ʺ����еĴ����ˡ�

������ǰ����Ҳ����ʧ��Ϣ

����һλ�����Ŵ����Ĺ�����Ա���������һ���ˣ����ܶ�68��Ԫ�Ĵ����û����������������ѡ�����30�껹�壬��ÿ�µȶ����Ϊ3906��62Ԫ���ڻ���ij��ڣ��ⲿ�ֻ�����б��ֽ�Ϊ745��63Ԫ������3160��99ԪΪ��Ϣ��һ������λ�ͻ���������Ϊ745��63��12(��)��8947��56Ԫ��������ϢΪ3160��99��12��37931��88Ԫ������ڴ�ʱѡ����ǰ����������ʽ���ֻ����Ϣ���������ռ19��1���������ͻ����ǰ����Ŀͻ�������������Ϣ��ʧ��

��������һ��������������Ͷ����������Խ��Խ�࣬���ݲ�ͬͶ��������Ƶ����Ʋ�ƷҲԽ��Խ�ࡣ���������ڴ������г���������Ԥ��������Դﵽ4��8�����Ը��ڷ������ʡ���ʽ�����Ŀ���ʽ����Ҳ�����˸������й�̨��һЩ�õĻ����Ʒ����������������20��������Ͷ���߿�����3���·����֮������Լ�����Ҫ��ʱ���֡����⣬��̨����ʽ��ծ����ҵծ����㱦�Ȳ�ƷҲ��ΪһЩ���еġ����Ʋ�Ʒ��������Ͷ���������ȶ������档����ڶ�������Ͷ�ʷ�ʽ����ǰ��������һ�������ϲߡ�

������ϴ������Ȼ�������

���������ѡ�������ϴ����������ϴ���ʱ������ǩ���Ĵ����ͬ�У��о�������ע����������ϴ�����˿���������ǰ���������Ҫ��ǰ��������Ҫ�ȳ������������֡�Ҳ����˵��ϴ�����������ǰ����ʱ�����Ȼ��幫������Ȼ���ٻ��̴����֡���Ȼ�й���ʿ�������ֹ涨������飬��Ŀǰ��ִ����һ�涨����˶���ǧ����������ϴ����������˵����ǰ������Ȼ��������õ����Ʒ�ʽ��

�������⣬���������˵Ĺ����д�����һ������������Ϊֻ��ס�����·����ٽ�Ǯ��������������űȽ�̤ʵ������ڿ�ʼ��ʱ��ʹ�����������ʽ�ҲҪ�Ѵ������ʹ��������úܳ�����ʵ���������в����ܶԵز��̺ͷ����������������ã�������������ζ�Ӧ�þ�������ͬ�����Լ��Ļ���������ˣ����������Լ��Ĵ���ƻ�ʱ������Ӧ�ó�ֿ����Լ��ľ���״����δ����Ԥ������ˮƽ������е�����Ҫ����ʧ��

��������������Ϊ��Ҫ����

�����ڵ����м��߷��֣��������˶�����ǰ����������������Ͷ�ʷ�ʽ����λ�����������ڹ���֮������ˮƽ�������½�����ʹ��û��Ӱ�칺���ߵ�����������Ҳ��������ˡ��Ǵ������ص�����������

����һλ�ո���ǰ����������С������ߣ����������ĵڶ�����ͷ�����ӻ�û��ס�������Ѿ����IJ���ˣ���һ�õ�Կ�ף������Ͼͻύ�����е�5��Ԫ����������ɵ����ӡ����ڹ�ȥ������������������û��һ�����������У���ʹƽʱ�ۻᣬҲ����ѡ��IJ��룬���Լ��Ĺ���Ҳ��һ��һ�ۣ�������˿����и��������Ӱ�췿�ӵ��¹���

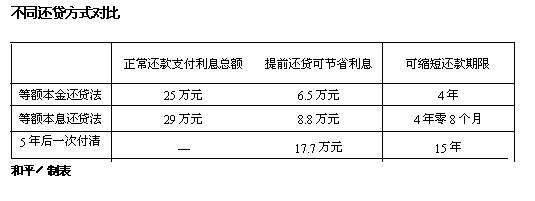

�����ݼ����˽⣬�ڶ����������С����ͬ���������˲���������һλ���еĹ�����Ա����ָ�����ڸ���Ͷ�ʷ�ʽ�У��������4�����ϵ����棬�ֲ�ð�κη��գ�Ŀǰ�ڹ��ڱȽ����ң������ǰ�����д����ͳ�Ϊ�������������ʽ����ó�·��

������ǰ����ע��������

��������ڶ�������˵ġ��־塱������һλ������������Ŵ�ҵ��ĸ����˸����ߣ���������ǰ����ƻ���������˵���ڰ�������ʱӦ�ý���һЩ�����ԡ���

�������ȣ�����ѡ���������Խ��Խ�ã��������Ա��ⲻ��Ҫ����Ϣ��ʧ����Ϊ��������Խ��������֧������ϢԽ�࣬��ʧ����ϢҲ�ࡣ

������Σ��ڴ��ʽ��ѡ���ϣ�������Ӧ���á��ȶ��������ֻ��ʽ���ŵ��DZ��𱣳ֲ��䣬��Ϣ�ݼ����ڼ���ѡ����ǰ�������黹�ı���࣬��Ϣ֧������Լ��١������ȶϢ�����ÿ�³��������ȣ��ڳ���������Ϣ֧����������٣��Ժ���Ϣ֧�����٣����������ӡ��������ͬ������һ��ʱ����ȶϢ�������Ҫ֧������Ϣ�����ڡ��ȶ�����������ǰ����ʱ��֧������Ϣ�Dz��˻��ģ����ԣ���������Զ�֧��������ԭ����Ӧ����ǰ֧������Ϣ��

�������⣬�����������ڿ����·��ӻ�ķ���ʱ�����ȡ��ǰ������ʽ��������⡣ʵ���ϣ��������ж�����ͨ��ת�����Ӱ����������ַ�ʽ���������ã�����������ֲ�ͬ�Ĺ���������Щ��ʽ����ֱ��ת�仹���Ȼ������˵��������ֿ��Ա�����Ϣ��ʧ��J036�̱�����

��ƽ

��������

������Ůʿ������һ����Ʒ�����ܼ�62��Ԫ���������д���50��Ԫ����������20�꣬�ȶϢ�¹�3310��84Ԫ����������Ԥ�㣬�������Ķ��ӱ�ҵ������5��������ǰ����10��Ԫ�����ô����Ůʿ�Ĺ滮�Ƿ�����������Ĺ滮Ӧ�ò�ȡ���ִ�����أ��й����б��������Ŵ����ij�С����������ַ�����

����

|

�������: